我が家の4大支出

- 教育費

- 住宅ローンの繰上げ返済

- 老後資金

- 車の本体代

あん

あん

ますは、教育費をしっかり貯めたい!

教育費の貯め方を仕組み化したい!

教育費の貯め方を仕組み化したい!

作戦を考えてみました。

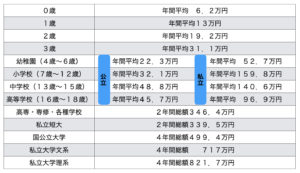

まず、教育費はいくら必要?

必要な教育費を、表にまとめました。

政府の出している、調査を参考にしています。

小学校以降、お金がかかるようになるのがわかります。

できれば、小学生までに教育費を貯めたい!

出典:1)内閣府「平成21年度 インターネットによる子育て費用に関する調査

2)文部科学省「平成30年度子供の学習費調査

3)日本製作金融公庫「平成28年度 教育費負担の実態調査結果

教育費の目標額

上記の表を参考に大学受験までに1000万円を目標にします。

教育費の仕組み貯金(現在)

・児童手当もらった分を、娘の銀行口座に積立て貯金→200万円。

・お祝いなど→100万円

あん

あん

700万円足りない・・

教育費の仕組み貯金(これから行いたい)

・学資保険をはじめる→300万円ほど

・ジュニアNISA開設→あと2年積立て、その後ほったらかし→100万円ほどになるかな

あん

あん

これで、700万円。

まずはこれを貯められるように、がんばろう

学資保険のメリットとデメリット

学資保険は、今までどうして入らなかったかというと、メリットよりもデメリットについて気になったからです。

メリットとデメリットについてまとめました。

メリット

- 強制的に貯金をすることができる

- 保険者が万が一ときに、支払いが免除されることがある

デメリット

- 利率が固定されてしまっている

- 途中解約ができない

- 利率はよくはない。

- 元本割のリスクもある

メリット、デメリットについてしっかり考えましたが、我が家では投資額がどんどんと増えていて、

貯蓄的な要素が高く、 また万が一のときに支払いが免除となる学資保険に入ろうということになりました。

私は、生命保険に入っていないので、学資保険が生命保険の代わりになったらなと思っています。